化妆人品业内品牌端插足者浩繁,商场起色相对成熟,已存正在不少拥有通俗着名度的品牌商。品牌商负责化妆品的订价权,剩余程度正在财富链中最高。2023年国产物牌化妆品范畴占比胜过一半,增速较速,到达21.20%。品牌商对化妆品筑造商,极度是具备新品研发、范畴化坐蓐、成效检测等编造任职的化妆品筑造商,存正在更高的偏好及肯定水平的依赖性。着名代工场商有科丝美诗、诺斯贝尔、嘉亨家化、芭薇股份等。坐蓐上,化妆品注册监禁战略趋厉,代工坐蓐行业壁垒擢升。消费时,中国消费者愈加着重化妆品的适用性以及安笑性,化妆品的简直成效上,抗衰产物的商场份额占比最高。正在我国经济升级的大靠山下,我国消费者对化妆品的需求抬高拉动上游化妆品坐蓐企业数目标增长。新兴化妆品牌的表现促进代工行业商场范畴伸张。从人均程度上看,目前我国消费者正在护肤品界限人均开销仍处于较低的程度。男性愈发着重个别照顾和仪容仪表,改日中国男性化妆品商场或存正在较大的起色空间。依据灼识商议数据,2022-2025年我国化妆品代工行业范畴希望从434.1亿元拉长至622.9亿元,告终12.79%的年均复合拉长率,行业起色空间盛大。

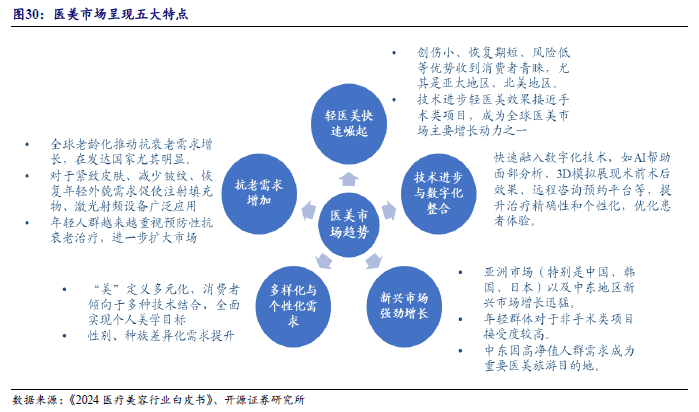

医美商场展示五大特色:轻医美敏捷振兴、时间前进与数字化整合、抗老需求增长、多样化与特性化需求、新兴商场强劲拉长等。依据ISAPS数据,2023年环球美容手术和非手术项目数目拉长3.4%,共计3490万例。美国美容手术数目位居环球第一,其次为巴西。2023年中国美容行业商场范畴已达2804亿元,估计2025年商场范畴希望到达3816.0亿元。2023年中国医美东西行业商场范畴为774.8亿元,同比拉长20.5%。促进这一拉长的合键要素蕴涵非手术类项目标普及、消费者群体的年青化、以及国表里品牌的时间更始,改日十年内医美商场希望连接伸张,跟着行业吞并重组,商场蚁合度将有所擢升。目前国际品牌正在中国商场霸占还是紧急份额,但近年来国产物牌缓慢振兴,特别是正在光电兴办和打针类资料界限,改日希望正在国内商场中霸占更大份额。

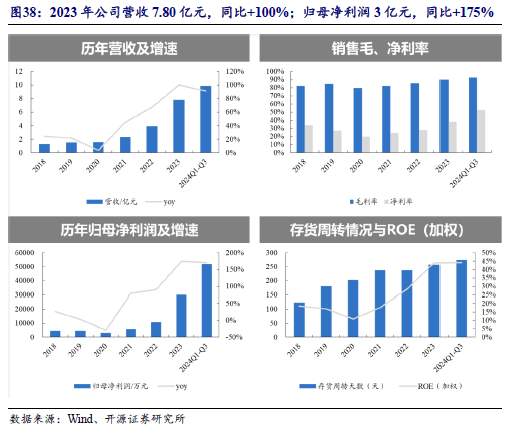

【锦波生物】主营重组胶原卵白等产物,深耕人命强壮新资料和抗病毒界限的专精特新“幼伟人”企业,产物用于医疗、美容下游盛大,事迹表示优异。2023年,营收7.80亿元,同比+99.97%;归母净利润3.00亿元,同比+174.60%。2024Q1-Q3,营收9.88亿元,同比+91.16%;归母净利润5.20亿元,同比+170.42%。

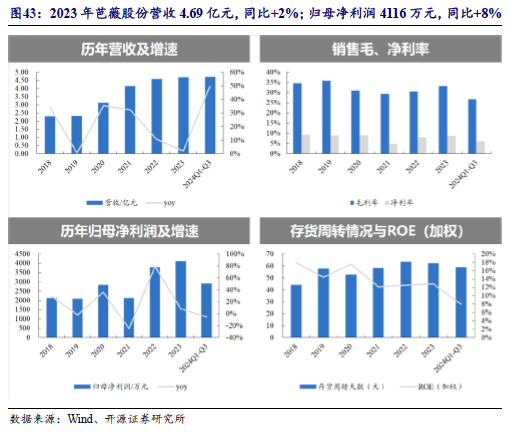

【芭薇股份】化妆品代工龙头企业,任职团结利华、仁和匠心、HBN、SKINTIFIC、丸美、凌博士、纽西之谜、谷雨、红之等国表里着名化妆品品牌商。2023年营收4.69亿元,同比+2.02%;归母净利润4115.92万元,同比+8.20%。2024Q1-Q3营收4.71亿元,同比+49.50%;归母净利润2905.17万元。

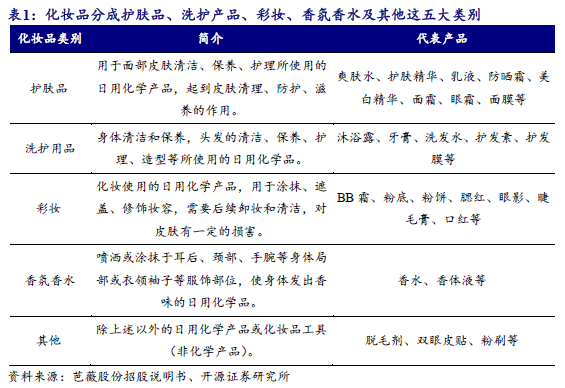

依据《化妆品标识处置规矩》界说,化妆品是指效率于人场面部、皮肤、毛发、口腔等人体部位起到明净、守卫、颐养和美化效率的日用化学工业品,通俗以涂覆、揉擦或喷洒等办法施于人体差别部位,有令人夷愉的香气,使像貌整洁,增长魅力。因为化妆品的规模很广,产物充足多样,化妆品分类办法浩繁。遵守成效差别,行业内通俗将化妆品分成护肤品、洗护产物、彩妆、香氛香水及其他这五大种别。

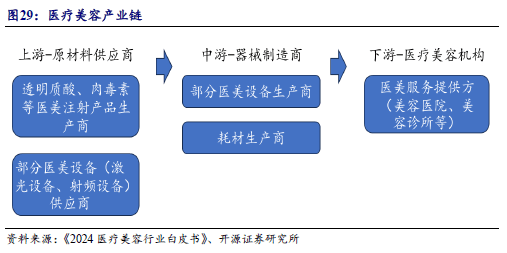

化妆品财富链中,上游合键为化工企业等原资料供应商、包装计划与坐蓐企业,下游为品牌商与渠道商。

化妆品原资料供应商多为化工企业,供应化妆品坐蓐所需的有用因素、表面活性剂、香料香精等根基原料。

化妆品的包装资料多为塑料、玻璃等,高品德的包装计划可有用增长化妆品产物发售附加代价,利于产物商场增添。

化妆品筑造商是全部财富链体例运营的根基,依据化妆品坐蓐形式差别,化妆品筑造商可分为专业的OEM/ODM代工场商和品牌自帮坐蓐商。现阶段,因自筑工场前期投资本钱高、兴办和研发参加较多,大部门的化妆品品牌企业都选拔代工坐蓐厂商落成产物坐蓐筑造,着名代工场商有科丝美诗、诺斯贝尔、嘉亨家化、芭薇股份等。

化妆人品业内品牌端插足者浩繁,商场起色相对成熟,已存正在不少拥有通俗着名度的品牌商。因为品牌商负责化妆品的订价权,剩余程度正在财富链中最高。化妆品的发售渠道蕴涵电商、百货、商超、化妆品专营店等。近年来,电子商务起色缓慢,消费者逐步养成线上进货化妆品的民俗。

品牌商对筑造商存正在偏好以及肯定依赖性。跟着消费者对化妆品安笑性、成效性的需求连接迭代升级,打造长盛不衰的“爆款”难度连接抬高。关于化妆品品牌商,极度是新兴品牌及首创品牌而言,弱化研发、坐蓐及检测合节的参加,转而以商场营销、品类选拔、消费者引流及流量转化为重心的“品牌运营”正逐步成为化妆品品牌商的策划重心。品牌商对化妆品筑造商,极度是具备新品研发、范畴化坐蓐、成效检测等编造任职的化妆品筑造商,存正在更高的偏好及肯定水平的依赖性。

化妆品坐蓐通俗可分为自帮坐蓐和代工坐蓐两种形式,个中,代工坐蓐是由筑造方负担坐蓐、供应人力及场所,采购方负担发售的坐蓐办法。化妆品代工企业的起色与下游化妆品消费需求的改观息息相干,20世纪90年代,我国洗护用品商场率先起色起来,动员一批本土洗护用品代工企业的设立;2000年往后,跟着我国国民经济的高速起色,我国消费者对护肤品的需求日益擢升,诸多本土护肤品代工企业迎来发达起色期;近年来,我国彩妆消费慢慢时髦,成为促进我国化妆人品业拉长的紧急品类之一,本土彩妆代工企业逐步涌现。

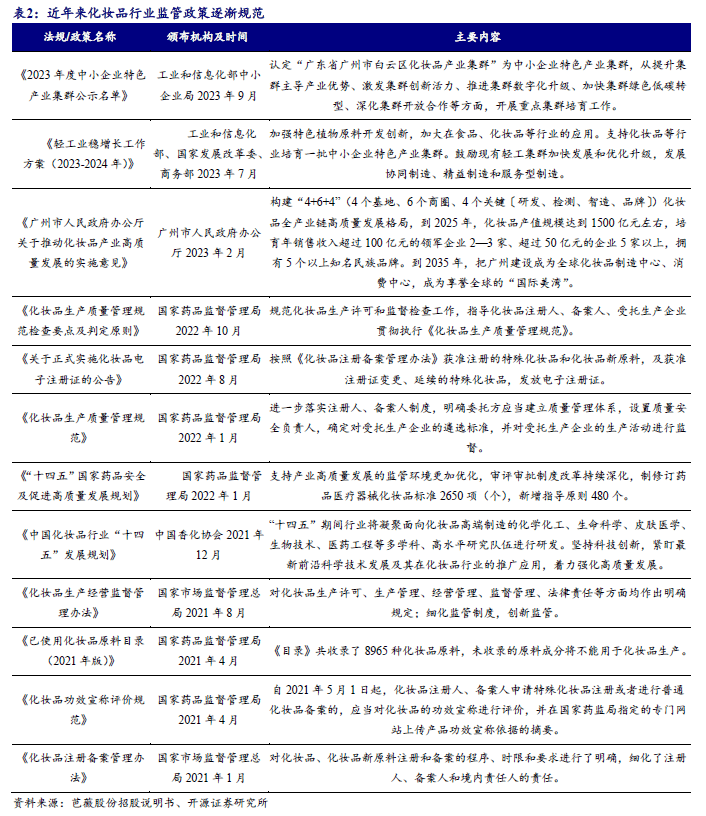

跟着我国化妆人品业缓慢起色,行业监禁力度也延续巩固,近年来国度相干部分发布的一系列化妆人品业相干的功令规矩和战略,连接补充化妆人品业坐蓐、策划进程中的毛病。个中,《化妆品监视处置条例》及其配套的《化妆品成效传扬评议类型》《化妆品注册注册原料处置规矩》《化妆品坐蓐质料处置类型》等新规通过对原料供应、品牌坐蓐/代工、产物注册/注册、发售及上市后监视等合节实行类型化哀求,防控危机、落实义务,为化妆人品业的高质料起色供应精良的境遇。动作化妆品坐蓐企业,上述规矩战略的出台及更动对公司原资料采购、产物研发、坐蓐和发售等合节均提出了更高的哀求。

依据药监局统计数据,2015-2023年,我国化妆品坐蓐企业数目全部坚持上涨趋向,2015年我国化妆品坐蓐企业为4,542家,2023年已拉长至5,722家。目前,我国化妆品坐蓐合节仍旧涌现一批初具范畴的代工企业。正在我国经济升级的大靠山下,我国消费者对化妆品的需求将连接抬高,拉动上游化妆品坐蓐企业数目标增长。

新兴化妆品牌的表现促进代工行业商场范畴伸张。追随消费者消费才干的擢升,以及近年来社交媒体对化妆品赛道的帮力、年青消费者对国货色牌承认度的擢升均使得我国化妆品品牌赛道插足者连接增长。新兴化妆品品牌商若选拔自筑工场坐蓐将不得不负责伟大的资金参加,但若选拔代工场坐蓐,品牌方可能将有限的精神蚁合正在其拥有斗劲上风的合节,蕴涵品牌筑立、渠道营销等方面,帮力品牌方告终利润最大化,由此带来化妆品代工行业商场范畴的伸张。

依据灼识商议统计数据,2017-2021年我国化妆品代工行业范畴由214.1亿元拉长至394.2亿元,年均复合拉长率为16.49%。改日,跟着新兴化妆品牌产物放量,此类品牌商需求依托化妆品代工场坐蓐线实行大范畴敏捷坐蓐,以知足消费者的需求,拉动我国化妆品代工行业商场范畴的伸张。灼识商议估计,2022-2025年我国化妆品代工行业范畴希望从434.1亿元拉长至622.9亿元,告终12.79%的年均复合拉长率,行业起色空间盛大。

正在中国化妆品商场缓慢起色、升级的情形下,化妆品策划主体科技程度延续抬高、商场竞对峙续加大、消费者特性化、多样化需求延续升级。

依据2024年幼红书《中国美妆行业白皮书》,人对鲜艳的谋求从实质上是源于人们对个别筑立和起色的需求,即谋求正在社会相合中“被赋能”,个人愈加敬重“变美”对哪一层社会相合的赋能,成为“变美”驱动的重心拆解逻辑。由此,《中国美妆行业白皮书》提出了“我与我”、“我与亲密他人”“我与社会相合”以及“我与泛社会汇集”的人群拆解逻辑,由此延长出了美养合一、自我宠嬖、自我拓展、文明共识、均衡结果等多个基于驱动的底层需求。

《2024年中国化妆品商场成效传扬调研陈诉》显示,年青消费群体护肤品消费民俗连接革新,细分产物成效、因素、包装等成为眷注中央。正在成效传扬上新名词连接涌现、愈加多样,对国货色牌成效护肤的承认度连接抬高。消费者进货护肤品时展示眷注成效新趋向,“因素”科学护肤需求连接巩固,成效护肤见解深远人心,消费者愈加谋求奇特质、性价比。

《2024年中国化妆品商场成效传扬调研陈诉》显示,越来越多消费者承认“成效护肤”理念,72%消费者以为化妆品成效格表紧急,65%消费者正在选拔化妆品时珍惜成效数据验证。

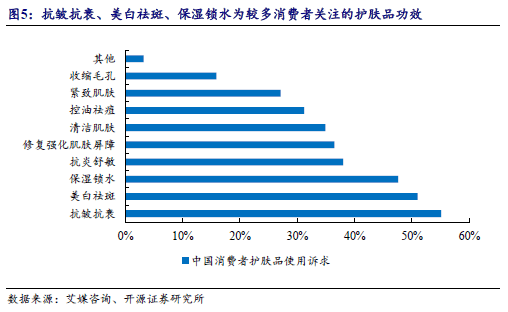

护肤品成效上,艾媒商议2024年5月的调研结果显示,抗皱抗衰老成为较多消费者选拔护肤品的紧急思索成效,占比到达55.1%。其次,51%的消费者正在护肤品选拔上珍惜美白祛斑成效。成效型化妆品对特有因素、专利配方、研发气力、成效验证等哀求更高。

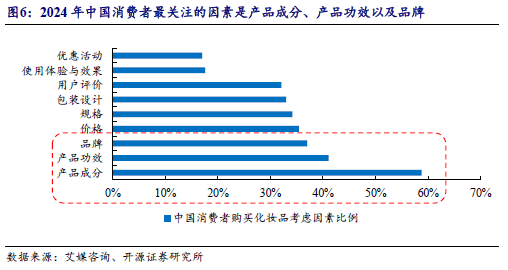

艾媒商议2024年5月的调研结果显示,中国消费者正在进货化妆品时,最眷注的要素是产物因素(58.8%)、产物成效(41.4%)以及品牌(37.0%)。中国消费者正在进货化妆品时,愈加着重化妆品的适用性以及安笑性,正在此根基上,品牌的着名度更能刺激消费者的进货意图。

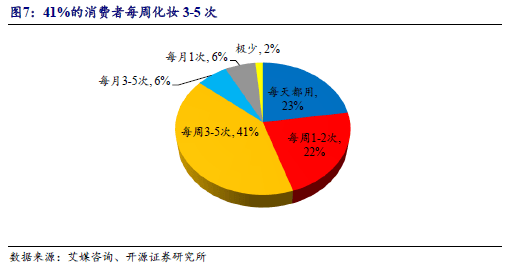

彩妆方面,艾媒商议2024年5月的调研结果显示,胜过八成消费者每周起码化妆一次,仅1.5%消费者往常极少化妆。跟着、短视频、直播等社交平台的应用普及,彩妆敏捷擢升表正在形势方面的成效性被加强,化妆逐步融入到愈来愈多消费者的平常生计。

化妆品消费上,2023年消费者进货化妆品花费全部处于中位程度。《2024年中国化妆品商场成效传扬调研陈诉》显示,32.54%消费者消费金额为1000元至3000元,38.59%消费者消费金额为3000元至5000元,仅5%消费者消费金额胜过万元。

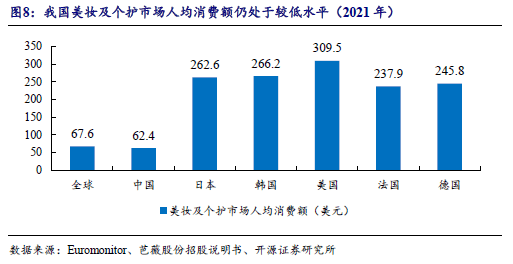

从人均程度上看,目前我国消费者正在护肤品界限人均开销仍处于较低的程度。与富强国度比拟,我国人均护肤品消费不单远低于美国、德国等护肤品商场较为成熟的欧美富强国度,也远低于日本、韩国等亚洲邻国。改日跟着消费升级以及护肤消费民俗、理念的教育,差异希望连接缩幼,商场起色潜力大。

据Euromonitor数据,2021年我国美妆及个护人均消费开销为62.4美元,日、韩消费者同为亚洲肤质,人均美妆及个护类消费开销阔别是262.6美元和266.2美元,胜过我国的4倍。总体看来,我国护肤人品业又有较大擢升空间,跟着国内化妆品合用人群、消费频次、消费金额的擢升,商场拉长潜力较大。

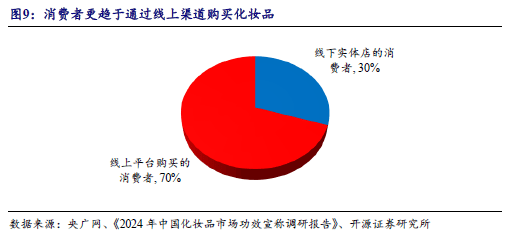

从进货渠道看,消费者更趋于通过线上渠道进货化妆品。选拔通过抖音、京东、幼红书、天猫等线上平台进货化妆品的消费者群体占比达70%,选拔线下实体店进货化妆品的消费者群体占比30%。

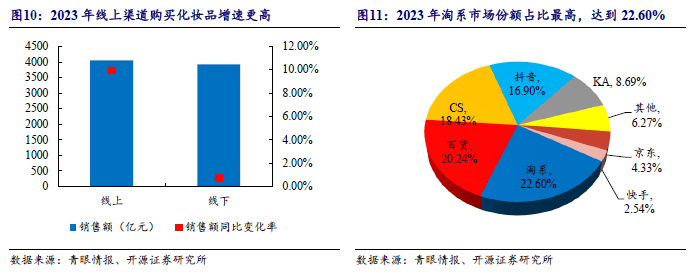

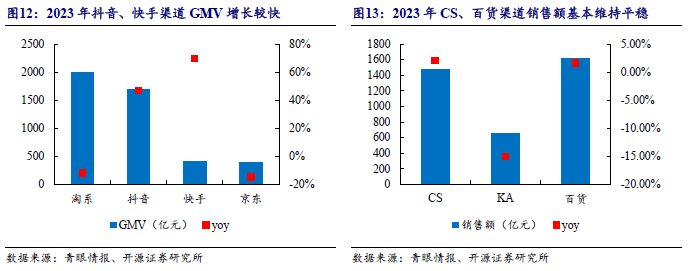

从发售范畴来看,2023年线上渠道依附抖音和速手的高速拉长,商场范畴反超线下渠道。细分渠道上来看,淘系2023年还是为商场份额占比最高的,到达22.60%。

2023年,线年GMV有所下滑,抖音、速手等意思电商GMV增速相对较速,2023年GMV阔别同比增长47%、70%。线下渠道中,CS、百货发售额根基坚持安定,KA渠道有所下滑。

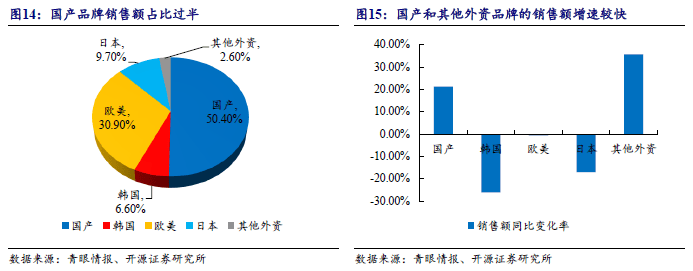

分品牌区域来看,2023年正在中国商场国产物牌化妆品商场范畴胜过一半,正在表资品牌中欧美品牌占比最大,占中国化妆品商场总范畴的30.9%。增速上,国产与其他表资品牌(除韩国、日本、欧美表)的增速较速,阔别到达21.20%、35.60%。

依据青眼谍报数据,化妆品的简直成效上,抗衰产物的商场份额占比最高,2023年的比例到达38%,其次为舒缓修护的20.50%、美白淡斑12.60%。发售额的拉长上,抗衰产物也位列第一,2023年同比拉长率到达30.50%。

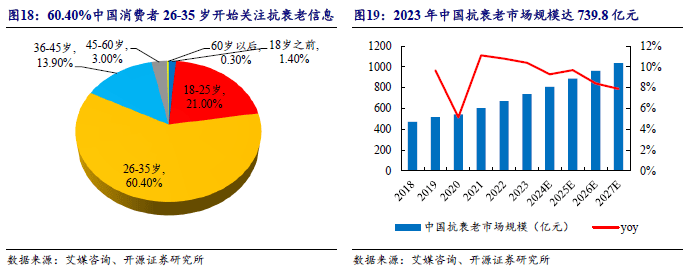

艾媒商议数据显示,六成中国消费者正在26-35岁的年数段起源眷注抗衰老消息,其次占比最高的为18-25岁起源眷注抗衰来消息的消费者,占比21%。

2023年中国抗衰老商场范畴达739.8亿元,同比拉长10.4%。跟着住民收入程度擢升,抗衰老理念深度渗入,抗衰老消费需求得以进一步开释,中国抗衰老行业范畴希望稳步拉长,2027年或将打破1000亿元。

艾媒商议数据显示,75%的银发族首选进货的产物是面部化妆品,其次是唇部化妆品,占比51.7%,银发族群体“年青化”、“时尚化”的起色趋向愈加昭彰。

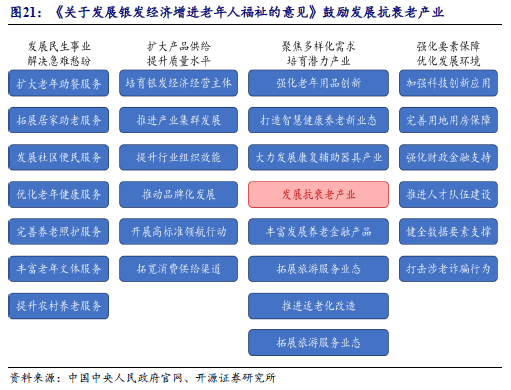

2024年,国务院印发《合于起色银发经济增长晚年人福祉的私见》指出,银发经济希望成为促进国内经济高质料起色的新支柱,并怂恿起色抗衰老财富,深化皮肤衰老机理、人体老化模子、人体毛发强壮等推敲,巩固基因时间、再生医学、激光射频等正在抗衰老界限的研发利用。促进基因检测、分子诊断等生物时间与延缓晚年病深度调和,拓荒晚年病早期筛查产物和任职。胀动化妆品原料研发、配方和坐蓐工艺计划拓荒。

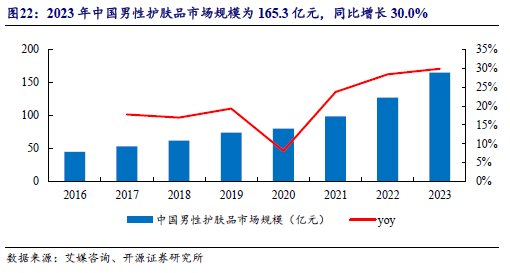

依据艾媒商议数据显示,2023年中国男性护肤品商场范畴为165.3亿元,同比拉长30.0%,全部呈较速起色态势;2023年1-6月,男士护肤品类发售额指数高达54050,个中男士洁面护肤品类占比为56.3%。男性愈发着重个别照顾和仪容仪表,改日中国男性化妆品商场或存正在较大的起色空间。

追随经济境遇上行以及消费信念擢升,环球化妆品商场希望规复延续拉长态势。跟着环球经济的敏捷起色,住民收入程度抬高,个别像貌的珍惜水平连接擢升,护肤、彩妆等种别化妆品正在消费者群体间的渗入力擢升,动员了化妆人品业的起色。现在化妆人品业仍旧起色成为消费界限的紧急构成部门。

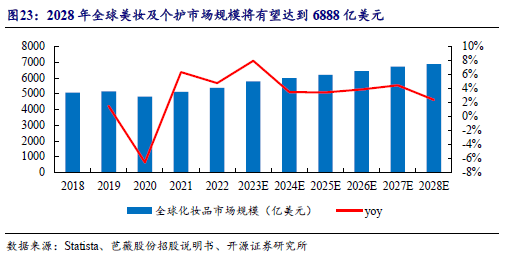

依据Statista的统计数据,2022年环球美妆及个护商场范畴到达5365亿美元。尽量2020年行业受疫情等宏观境遇晦气影响,化妆品商场表示较为低迷,但跟着环球经济上行,商场消费信念规复,行业规复延续拉长态势,估计2028年环球美妆及个护商场范畴将希望到达6888亿美元,商场起色空间盛大。

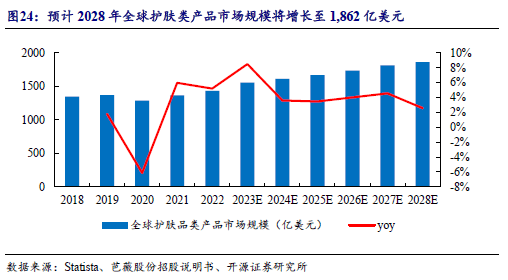

护肤类产物商场方面,依据Statista的统计数据,2022年环球护肤产物商场范畴为1,435亿美元,合键插足品牌蕴涵欧莱雅、宝洁、团结利华和资生堂等。近年来,护肤品占比连接增长,依据Statista预测,2028年环球护肤类产物商场范畴将拉长至1,862亿美元,2022-2028年年均复合拉长率告终4.44%,商场起色空间盛大。

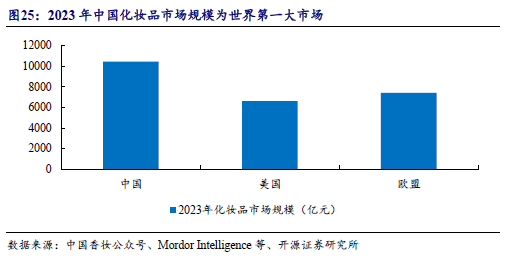

依据中国香料香精化妆品工业协会财富推敲中央剖析统计,2023年中国化妆品商场范畴10445.45亿元群多币,中国为环球第一大化妆品消费商场。依据Mordor Intelligence的陈诉显示,2023年美国美妆商场(护肤、彩妆、香水、个别照顾用品、口腔照顾用品)的全部范畴约为912.7亿美元,约合6615.07亿元群多币。欧盟化妆品协会统计2023年美国化妆品全部范畴为960亿欧元,约为7421.94亿群多币。Euromonitor的数据显示,中国化妆品商场范畴仍旧正在2018年超越美国成为天下第一大商场。

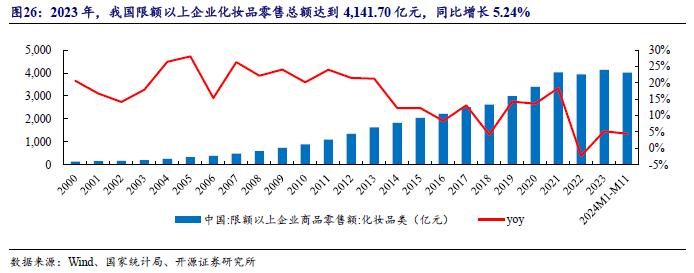

近年来,我国国民经济连接起色,人均可左右收入增长,对表正在形势哀求与认知的抬高以及重心消费人群机合改观等一系列要素驱动下,国内化妆人品业近几年来不停坚持着持重的拉长。假使正在2020年宏观境遇晦气影响攻击下我国限额以上企业化妆品零售总额范畴还是到达3,400.20亿元。2023年,我国限额以上企业化妆品零售总额到达4,141.70亿元,同比拉长5.24%;2024M1-M11我国限额以上企业化妆品零售总额为4015亿元,比拟2023M1-M11的3843.10亿元同比拉长4.47%。

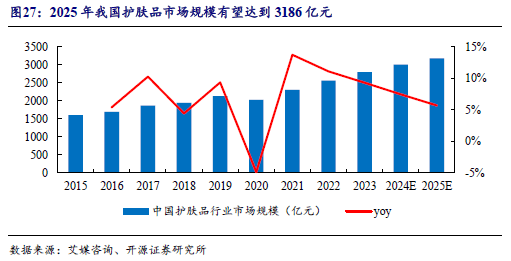

艾媒商议数据显示,2023年我国护肤类化妆品商场范畴为2804亿元,估计2025年商场范畴将希望起色到3186亿元。

医疗美容合键涉及面部整形类、打针类项目、激光与光电类项目、皮肤处置类、身体塑形类、私密整形与产后修复、毛发移植、牙齿美容、中医美容等。

现阶段,医美商场展示五大特色:轻医美敏捷振兴、时间前进与数字化整合、抗老需求增长、多样化与特性化需求、新兴商场强劲拉长等。

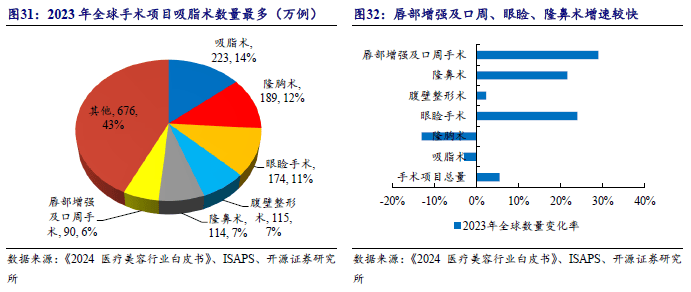

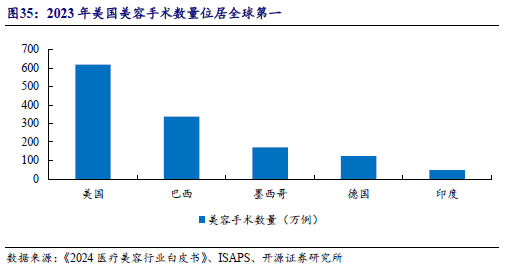

依据国际美容整形表科学会(ISAPS)正在2024年6月颁发的年度环球美容/整形手术视察结果显示,2023年环球美容手术和非手术项目数目拉长3.4%,共计3490万例。

2023年,环球美容手术项目1581万例,同比拉长5.5%。2023年,面部和头部的一切手术项目拉长较速,手术量到达650万例,拉长19.6%。手术项目中,吸脂术、隆胸术、眼睑手术数目Top3,阔别占比到达14%、12%、11%。增速上来看,唇部巩固及口周手术、眼睑手术、隆鼻术的增速较速,阔别到达29%、24%、21.6%。

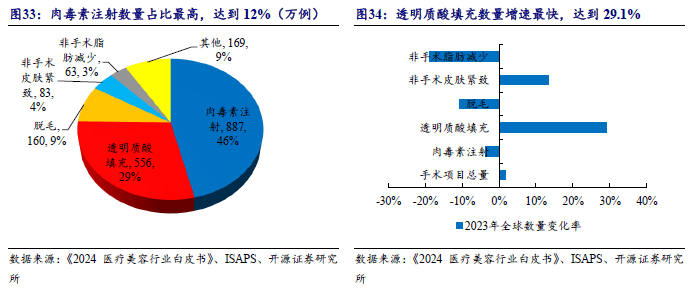

2023年,环球美容非手术项目1918万例,同比拉长1.7%。个中数目Top3为肉毒素打针、透后质酸填充与脱毛项目,阔别占比46%、29%、9%。增速上,透后质酸填充、非手术皮肤紧致增速较速,阔别到达29.1%、13.3%。

遵守国度来看,美国美容手术数目位居环球第一,其次为巴西。美国和巴西也具有最多的整形表科大夫,接下来是日本、中国、印度和韩国。各国手术需求也有所差别,美国、巴西等国度的隆胸术、吸脂术较为时髦,而正在亚洲国度,面部手术(如隆鼻、眼睑手术)愈加受到青睐。

据《2024医疗美容行业白皮书》数据,2023年中国美容行业商场范畴已达2804亿元,估计2025年商场范畴希望到达3816.0亿元。2023年中国医美东西行业商场范畴为774.8亿元,同比拉长20.5%。促进这一拉长的合键要素蕴涵非手术类项目标普及、消费者群体的年青化、以及国表里品牌的时间更始,改日十年内医美商场希望连接伸张,跟着行业吞并重组,商场蚁合度将有所擢升。

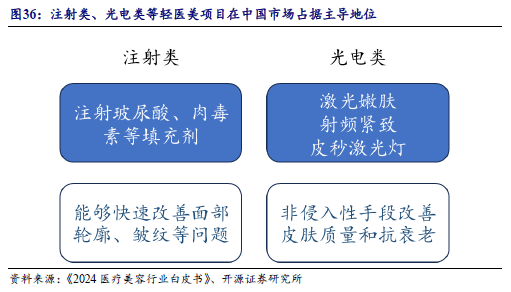

细分类上,轻医美因为创伤幼、规复期短、危机低等原由,正在中国商场霸占主导位置。合键的轻医美项目蕴涵打针类、光电类等。

目前,20-35岁年青女性是中国医美商场主力军,跟着年青消费者愈加着重轮廓处置,对皮肤颐养、抗衰老的需求日益巩固。极度是90后00后群体,对非侵入性美容项目标需求较强,使得轻医美项目如祛痘、激光嫩肤、透后质酸填充等成为热点选拔。

固然女性消费者霸占主导位置,但男性医美商场也正在慢慢伸张。男性更着重皮肤强壮、轮廓塑形等,促进了面部擢升、脂肪删除等项目标需求拉长。

中国的一线都市如北京、上海、广州、深圳是医美消费的合键商场,这些都市的医美机构数目伟大,任职品种充足,时间程度较为进步。跟着中幼都市的消费才干擢升,三四线都市的医美需求展示强劲的拉长势头。这些区域的消费者正正在慢慢担当轻医美项目,特别是正在皮肤处置和根基美容方面。

时间前进是促进中国医美商场升级的要害气力。新型打针资料(如可降解生物资料)、进步的光电兴办(如超声刀、皮秒激光)通俗利用于皮肤抗衰老和面部擢升等项目中。与此同时,数字化器材的普及极大地抬高了行业运营结果。通过正在线预定平台、患者处置编造,医美机构或许更有用地处置客户,并供应特性化任职。AI(人为智能)时间也被用于面部剖析和诊疗计划计划,使得医美项目标成就愈加精准。

目前国际品牌正在中国商场霸占还是紧急份额,但近年来国产物牌缓慢振兴,特别是正在光电兴办和打针类资料界限。国产物牌依附性价比上风和时间更始,逐步缩幼与国际品牌的差异,改日希望正在国内商场中霸占更大份额。

锦波生物利用机合生物学、卵白质理性计划等前沿时间,缠绕人命强壮新资料和抗病毒界限,解析成效卵白机合、成效出现等,应用合成生物学等办法告终成效卵白范畴化坐蓐,是存身人命强壮新资料和人类庞大流行症两大界限的专精特新“幼伟人”企业。

2021年以还,锦波生物事迹坚持较速拉长。2023年,锦波生物告终营收7.80亿元,同比+ 99.97%;归母净利润3.00亿元,同比+ 174.60%。2024Q1-Q3,公司告终营收9.88亿元,同比拉长91.16%;归母净利润5.20亿元,同比拉长170.42%。

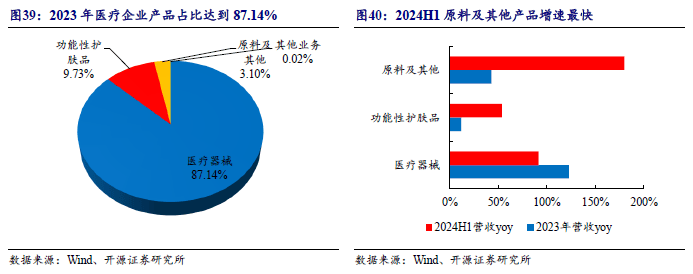

产物分类上,医疗东西类产物2023年占比到达87.14%,其次为成效性护肤品。增速表示上,医疗东西产物2023年增速最速,到达122.66%;2024H1,原料及其他产物的增速最速,到达180.07%。

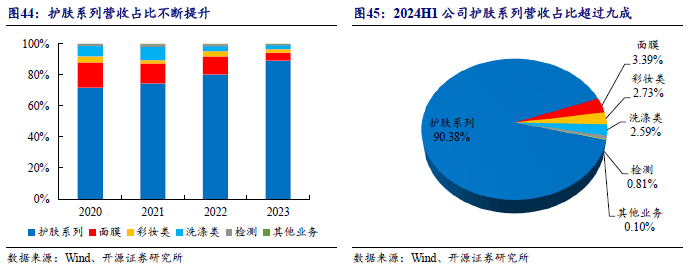

芭薇股份近二十年来从研发时间、智能筑造、产物德料认证等多维度擢升化妆品代工气力,仍旧变成当先的研发才干、超卓的检测气力、进步的智能化筑造形式,成为国内化妆品品牌客户任职龙头企业,公司主营产物品种充足,涵盖护肤、面膜、洗护、彩妆等多个种别。

累计为1000多个化妆品品牌供应产物及任职,与团结利华、仁和匠心、HBN、SKINTIFIC、丸美、凌博士、纽西之谜、谷雨、红之等国表里着名化妆品品牌商扶植了安定的团结相合。

2023年芭薇股份告终营收4.69亿元,同比拉长2.02%;归母净利润4115.92万元,同比拉长8.20%。2024Q1-Q3公司告终营收4.71亿元,同比拉长49.50%;归母净利润2905.17万元,同比幼幅下滑5.70%。

细分来看,2024H1公司护肤系列产物营收占比到达90.38%,面膜、彩妆、洗涤类等营收占比相对较幼。

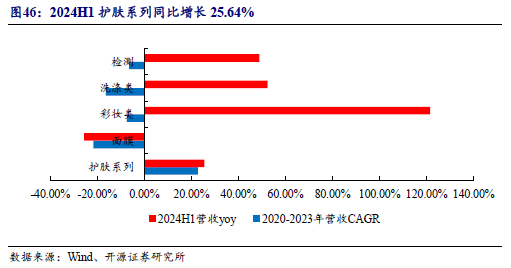

拉长情形上来看,2020-2023年营收CAGR最高的为护肤系列,到达22.86%。2024H1,彩妆类、洗涤类、检测收入同比增速为Top3,阔别到达121.55%、52.53%、48.95%,护肤系列告终25.64%的同比增速。

开源北交所推敲团队专心北交所,新三板,科技新财富、专精特新、新质坐蓐力推敲。继续多年取得新家当最佳剖析师、水晶球奖最佳新三板北交所推敲、上证报最佳剖析师、中证报金牛奖、Wind金师、21世纪金师、第一财经最佳剖析师等信誉。